分享好友或朋友圈

【严正声明】本网站所发布的内容,包括但不限于全部文字、图片、音视频及设计元素等均为中国棉花信息网的原创作品(除特别注明外),由中国棉花信息网单独享有完整的著作权等相关权益。未经书面授权,任何机构或个人严禁以任何形式使用本网站发布的内容,此种使用包括但不限于转载、摘编、复制或建立镜像。获得授权后,使用时必须完整标注“来源:中国棉花信息网”并附上原文链接。如需获取授权,请联系电话:010-88086622。

中国棉花信息网专稿 在当前棉花价格运行影响因素日趋复杂、行情研判难度加大的背景下,进口棉企业对风险管理的需求愈发迫切。为回应这一现实挑战,12月3日下午,中信期货研究所农业组资深研究员吴静雯与中信中证资本管理有限公司杨子逸应邀授课,分别就新年度国内外棉花市场的供需格局与价格走势展开深入分析,并结合企业实际经营场景,系统介绍了场外衍生品在进口棉业务中的具体应用与实践策略。

首先,吴老师指出,今年以来郑棉受基本面驱动较弱,价格走势更多受宏观因素主导,整体呈现波动率偏低、区间震荡的特征。郑棉主要在12300-14300元/吨上下约2000元的区间内运行,而ice期棉则基本维持在60-70美分/磅的区间内震荡。结合最新产业数据分析,她预计2025/26年度新疆棉花产量将增至730-750万吨,进口量仍将保持低位,而需求有望进一步回暖。随着新棉加工逐步结束,市场将进入去库存阶段,棉价上行压力将边际缓解,整体价格重心有望逐步上移。从中短期来看,01合约预计延续区间震荡格局;中长期视角下,郑棉走势或呈现震荡偏强态势,参考区间预计在13000-15000元/吨。当前外盘对宽松预期已消化较为充分,继续深跌空间有限。此外,目前批发商库存处于较低水平后,存在一定补库动力和预期,后续需重点关注美棉产量调整、未点价合约数量变化以及新年度美棉种植意向等关键变量对价格的指引作用。

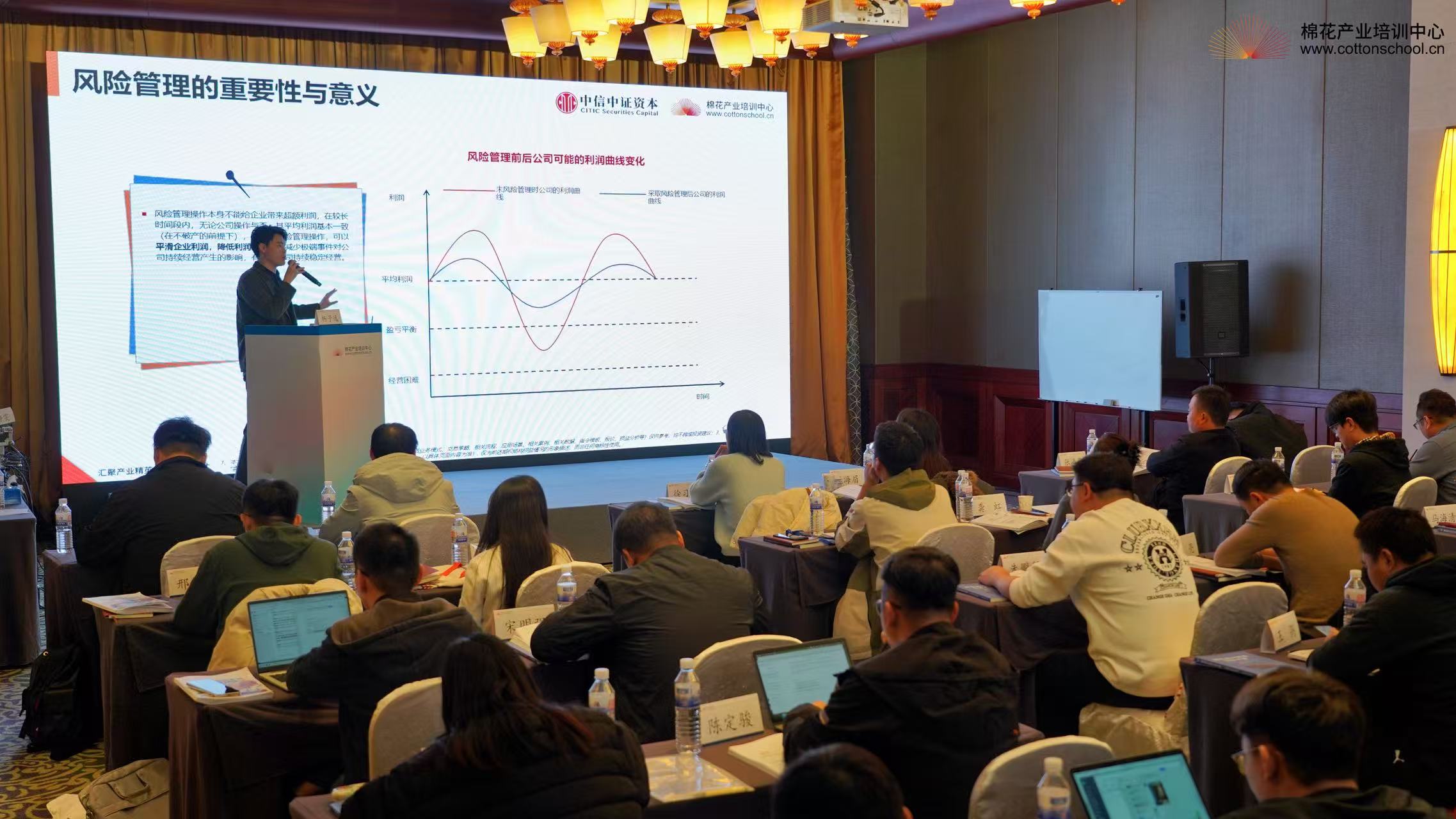

在衍生品工具内容介绍中,杨老师强调,风险管理操作本身并不能为企业带来超额利润。从长期来看,无论企业否进行风险管理操作,其平均利润水平基本趋于一致(在不发生破产的前提下)。然而,通过有效的风险管理,企业能够平滑利润曲线,降低经营波动性,减少极端市场事件对持续运营的冲击,从而提升经营的稳定性和可预测性——这正是风险管理的核心价值所在。杨老师进一步指出,风险管理已成为现代企业的常态化经营手段。在持有现货的情况下,企业可依据不同市场预期灵活选择衍生品策略:若担心价格下跌,可考虑买入看跌期权、看跌价差期权、看跌领口期权或看跌三领口期权;若担心售价偏低,则可运用累沽期权、增强累沽期权或卖出看涨期权等工具。最后,杨老师以具体场景为例说明工具选择逻辑:在期货贴水的情况下,若企业对后市方向判断不明,可优先采用买入期权进行套保;在震荡行情中,可通过卖出期权实现降本增效;而当期货呈现升水结构,且企业对市场走势有较高把握时,则可直接采用期货工具进行套期保值。

本次课程紧扣当前棉花市场的复杂性与不确定性,系统梳理了新年度供需格局与价格逻辑,并深入探讨了企业如何通过衍生品工具实现风险管理的精细化与常态化。课程指出,面对价格波动收窄但研判难度加大的市场特征,企业需建立更系统、更前瞻的分析框架,从全球供需平衡、政策预期、资金情绪等多维度把握价格中枢与运行节奏。更重要的是,企业要加强从“被动防御”向“主动布局”的风险意识,不断加强风险管理能力,才能更好地在新格局中捕捉结构性机会、实现可持续发展。

- 02/06【疆棉周报】新疆棉总检验量达726万 现货成交价

- 01/30【疆棉周报】一口价报价上涨 纺企节前补库积极

- 01/23【疆棉周报】累计检验量接近700万吨 疆内基差持

- 01/21外棉报价1%税率及滑准税下折人民币对照表(20

- 01/16【疆棉周报】疆内基差报价走强 纺企逢低补库 (

- 01/09【疆棉周报】期现货价格创阶段性新高 现货成交

- 12/26

- 12/24【纱市快讯】湖北地区开机尚可 在8成以上